Temas de interés

#Pensiones

¿Qué es un sistema de pensiones y para qué sirve?

Son un complemento de ingresos que se suele vincular a unas contingencias determinadas: fallecimiento (da lugar a las pensiones de viudedad y orfandad), jubilación e incapacidad.

Habitualmente se perciben en forma de renta (temporal o vitalicia)

Sirven para compensar una reducción o desaparición de los ingresos procedentes de la actividad laboral.

Las más habituales son las pensiones de jubilación, cuyo fin es complementar los ingresos cuando se deja la actividad laboral normal tras haber alcanzado una edad legal de retiro.

¿Qué requisitos deben cumplir?

Los sistemas de pensiones, especialmente los de jubilación, deben cumplir dos requisitos: sostenibilidad y suficiencia. Un sistema es sostenible si es capaz de hacer frente no solo a los compromisos actuales sino también a las necesidades de las futuras generaciones de pensionistas. Y será suficiente si es capaz de proporcionar rentas que permitan mantener en la jubilación un nivel de ingresos similar al alcanzado durante la etapa laboral.

¿Cómo son los sistemas de pensiones en los países de nuestro entorno?

Casi todos los países cuentan con sistemas mixtos en los que conviven, en diferentes proporciones, sistemas públicos y privados, sistemas de capitalización y de reparto, sistemas obligatorios y sistemas voluntarios, sistemas vinculados al empleo y sistemas basados en decisiones individuales de ahorro.

¿Qué tipo de pensiones existen? Taxonomía de las pensiones

La taxonomía estándar internacional de la pensiones es la de la OCDE.

Por lo tanto se clasifican en tres pilares. En España sin embargo solemos establecer cuatro.

¿Qué tipo de Pensiones hay en España?

En España solemos clasificarlas en cuatro niveles, dependiendo de su carácter contributivo o no y de si son públicas o privadas, Colectivas o Individuales.

| Tipo | Objetivo | Financiación | Obligatoriedad | Carácter | Requisitos para el cobro por jubilación |

| Prestaciones no contributivas | Otorgar prestaciones mínimas a ciudadanos que no hayan contribuido | A través de impuestos integrados en los PGE. | Todos los que deben pagar impuestos | Colectivo y público | Rígidos: Mínimos aunque sujetos a demostración de necesidad. |

| Prestaciones Públicas Contributivas | Pagar prestaciones en función de lo aportado previamente | Se financian por las empresas y los trabajadores. Sistema de reparto, básicamente | Obliga a las empresas y a los trabajadores | Colectivo y público | Rígidos: Cotización de un número mínimo de años y alcanzar una edad legal. |

|

Prestaciones Complementarias De Empresa |

Se paga en función de lo aportado con un sistema de capitalización |

Se financian por las empresas y los trabajadores.

|

Establecido por Convenio o de carácter voluntario | Colectivo y privado | Los que determine el reglamento o convenio que lo regule. Grado medio de flexibilidad |

| Prestaciones Complementarias Individuales | Se paga en función de lo aportado con un sistema de capitalización | Se financian individualmente | Voluntario y libre | Individual y privado | Lo que el contrato de seguro o plan de pensiones determine. Flexible. |

En España solemos clasificarlas en tres niveles, dependiendo de su carácter contributivo o no y de si son públicas o privadas

¿Qué tienen que ver las pensiones y el Pacto de Toledo?

Desde 1995 se creo una Subcomisión parlamentaria con representantes de todos los partidos políticos para hacer el seguimiento a los problemas de las pensiones públicas y dar respuesta consensuada mediante recomendaciones al gobierno.

Como gran ventaja, el Pacto de Toledo busca acuerdos con amplia legitimación democrática. Como inconveniente, tiende a subrayar las fortalezas del sistema público y a minimizar sus retos futuros, no propiciando reformas de gran calado.

Adicionalmente el Pacto de Toledo también efectúa recomendaciones en torno a la Previsión Social Complementaria, habiendo dado lugar a la regulación de los planes de PYMES, por ejemplo.

¿ Están más desarrolladas las Pensiones públicas que las complementarias?

Si algo caracteriza al sistema de pensiones español respecto a los países desarrollados es la gran preponderancia de las pensiones públicas y la reducida dimensión de los planes de pensiones de empresa. En el segundo pilar, las pensiones vinculadas al trabajo, España se caracteriza por un predominio claro del régimen contributivo de la Seguridad Social. Las pensiones complementarias apenas están desarrolladas en algunos sectores como las comunicaciones, la banca y las empresas de energía. En el resto, la regla es la ausencia de previsión social distinta a la pública obligatoria.

La cobertura de la población de los sistemas individuales privados es amplia si bien el saldo medio por persona es bajo no permitiendo complementar adecuadamente la previsible insuficiencia de las pensiones públicas.

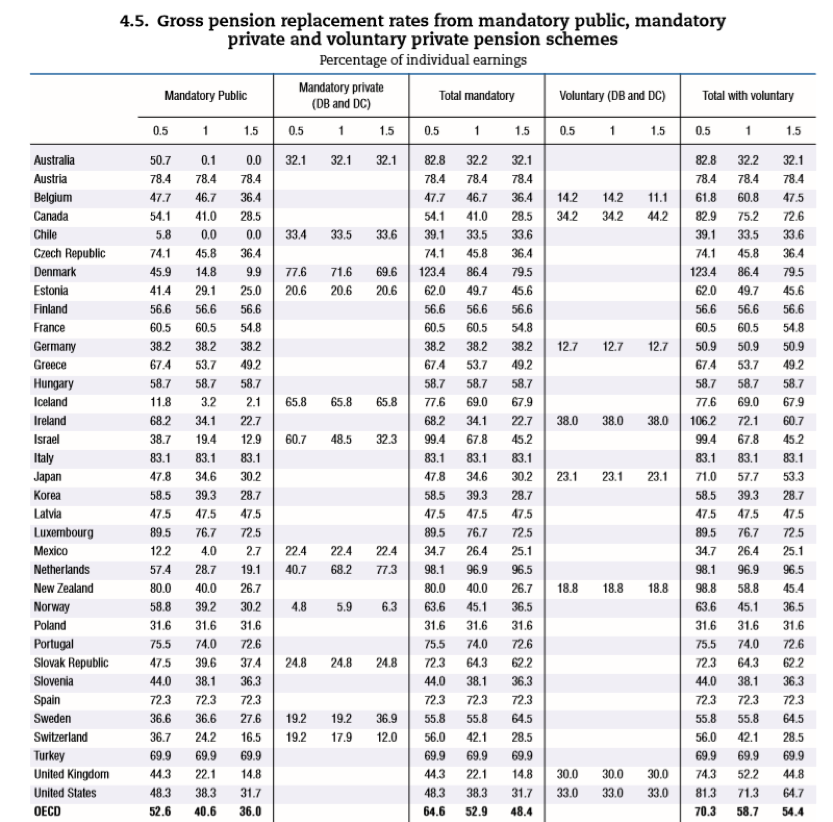

Como se aprecia en la tabla, en la media de la OCDE un empleado medio percibe una pensión de jubilación 58,9 por ciento de su salario como empleado. De esa cifra un 40 por ciento proviene de la pensión pública obligatoria, un 12 por ciento de la pensión de empresa obligatoria y un 7 por ciento de la pensión privada voluntaria. En España se percibe en media un 72 por ciento de pensión y prácticamente toda ella proviene de las pensiones públicas obligatorias.

En este contexto, existe un riesgo social de depender casi exclusivamente de las pensiones públicas que funcionan en un régimen de reparto y que están condicionadas por el previsible envejecimiento demográfico.

Por tanto existe una concentración de riesgo social en el sistema público que debería equilibrarse mediante el desarrollo de sistemas de pensiones complementarios, especialmente los vinculados a las empresas.

Si algo caracteriza al sistema de pensiones español respecto a los países desarrollados es la gran preponderancia de las pensiones públicas y la reducida dimensión de los planes de pensiones de empresa. En el segundo pilar, las pensiones vinculadas al trabajo, España se caracteriza por un predominio claro del régimen contributivo de la Seguridad Social. Las pensiones complementarias apenas están desarrolladas en algunos sectores como las comunicaciones, la banca y las empresas de energía. En el resto, la regla es la ausencia de previsión social distinta a la pública obligatoria.

La cobertura de la población de los sistemas individuales privados es amplia si bien el saldo medio por persona es bajo no permitiendo complementar adecuadamente la previsible insuficiencia de las pensiones públicas.

Como se aprecia en la tabla, en la media de la OCDE un empleado medio percibe una pensión de jubilación 58,9 por ciento de su salario como empleado. De esa cifra un 40 por ciento proviene de la pensión pública obligatoria, un 12 por ciento de la pensión de empresa obligatoria y un 7 por ciento de la pensión privada voluntaria. En España se percibe en media un 72 por ciento de pensión y prácticamente toda ella proviene de las pensiones públicas obligatorias.

En este contexto, existe un riesgo social de depender casi exclusivamente de las pensiones públicas que funcionan en un régimen de reparto y que están condicionadas por el previsible envejecimiento demográfico.

Por tanto existe una concentración de riesgo social en el sistema público que debería equilibrarse mediante el desarrollo de sistemas de pensiones complementarios, especialmente los vinculados a las empresas.

¿Cuáles son las razones de esta configuración mixta?

En general los sistemas públicos son de reparto y proporcionan pensiones a través de un pacto tácito de transferencias intergeneracionales de renta, tratan de ser proporcionales respecto de lo aportado e incluyen mecanismos de solidaridad y lucha contra la pobreza. El problema es que son muy vulnerables a la evolución demográfica, a la situación económica y del mercado de trabajo, a la inflación y al riesgo regulatorio.

En los sistemas de capitalización, generalmente complementarios a los públicos, se produce una acumulación individual de recursos a lo largo de la vida activa, no existen transferencias intergeneracionales y la demografía tiene una incidencia menor, son más transparentes para el usuario, pero son muy sensibles a la situación de los mercados financieros.

Como ninguno de los sistemas es perfecto, buscar la combinación óptima es una magnífica estrategia para diversificar los riesgos y disponer de un sistema de pensiones global, con diferentes fuentes de renta y de proveedores, que logre satisfacer los dos requisitos exigibles a las pensiones: sostenibilidad y suficiencia.

¿Cómo está configurado nuestro sistema de pensiones?

La configuración teórica de nuestro sistema se estructura en tres pilares: un sistema público obligatorio de reparto (pensiones contributivas de la Seguridad Social), un segundo pilar de pensiones complementarias de ámbito empresarial y un tercer pilar que corresponde a decisiones individuales de ahorro para la jubilación.

Sin embargo, la realidad es que el sistema público es prácticamente el único proveedor de pensiones para los ciudadanos ya que los pilares complementarios han tenido un escaso desarrollo en España. Solamente un reducido porcentaje de trabajadores, alrededor del 5%, cuenta con un sistema complementario empresarial que proporcione pensiones relevantes y en los sistemas individuales, aunque hay 9 millones de partícipes que tienen un plan de pensiones individual, sus derechos consolidados medios no superan los 5.000 €.

¿Se cumplen en España los requisitos de sostenibilidad y suficiencia?

El sistema de Seguridad Social ha sufrido en los últimos años un importante deterioro financiero derivado de los efectos demográficos y de la crisis económica que ha originado déficits crecientes y ha puesto en riesgo su sostenibilidad futura. En el pasado reciente se han acometido importantes reformas paramétricas, fundamentalmente por el lado del gasto y previsiblemente se adoptarán medidas adicionales en el futuro tanto por el lado del gasto como por el lado de los ingresos, con el objetivo de garantizar su sostenibilidad a medio y largo plazo. No obstante, existe la convicción de que el sistema no va a poder proveer pensiones suficientes y adecuadas. Por ello, es fundamental la extensión y potenciación de los sistemas complementarios.

¿Qué pensamos

en OCOPEN?

En OCOPEN estamos convencidos de que debe avanzarse en la configuración de un sistema de pensiones global con diferentes fuentes y proveedores de pensiones para los ciudadanos, con un sistema público sostenible a largo plazo como principal proveedor de pensiones, pero también con sistemas complementarios potentes, principalmente en el ámbito de las empresas, que se extiendan al conjunto de los trabajadores, contribuyendo así a alcanzar el requisito de suficiencia. Sería esencial que tanto los partidos políticos, en el ámbito del Pacto de Toledo, como los interlocutores sociales, en el ámbito del Diálogo Social, abordaran de forma conjunta e integrada las reformas necesarias en el sistema público y la generalización y potenciación de los sistemas complementarios, todo ello con un horizonte de medio y largo plazo.

Últimos artículos sobre Pensiones

Álvarez Rodríguez colabora en un artículo de 65ymás

Como cada año, durante la etapa que precede a la Navidad, bancos y aseguradoras refuerzan sus respectivas campañas de planes de pensiones. Pepa Montero (65ymás) explica en su artículo 'Tómbola fin de año de banca y aseguradoras con los planes de pensiones: ojo...

elEconomista Pensiones publica una tribuna de Antonio Méndez

elEconomista Pensiones (elEconomista) ha publicado la tribuna ¿por qué no pagar despidos vía seguro? escrita por Antonio Méndez Baiges, abogado en Mercer y miembro de la Organización de Consultores de Pensiones (OCOPEN). "Cuando a un trabajador en edad próxima...

Álvarez Rodríguez participa en debate ‘Retos del negocio Vida-Ahorro’

Manuel Álvarez Rodríguez, Secretario General de OCOPEN ha participado en el primer debate para corredores de seguros ‘Retos del negocio Vida-Ahorro’, organizado por FWU e INESE. Durante su exposición, Álvarez Rodríguez destacó la importancia del ahorro y de...